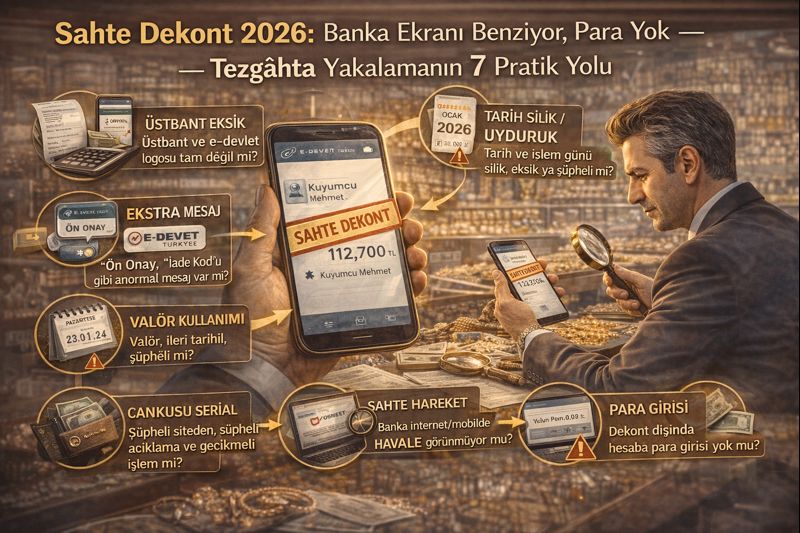

Sahte dekont dolandırıcılığı 2026’da “kâğıt çıktı” seviyesini geçti: ekran görüntüsü, mobil bankacılık arayüzü, hatta PDF’ler gerçeğe çok benziyor. Sorun şu: tezgâhta görünen dekont var ama hesaba para gelmemiş oluyor. Buradaki risk, altının kendisinden çok teslim anındaki yanlış doğrulama.

Bu yazı, kuyumcu tezgâhında hızlı uygulanabilen 7 pratik yöntemle sahte dekontu yakalamanı sağlar. Amaç müşteriyi zorlamak değil; işlemi netleştirmek ve sürprizi sıfırlamak.

Not: Bu içerik operasyonel güvenlik içindir. Şüphe durumunda tartışmayı büyütmeden “prosedür” diliyle doğrulama yapılmalıdır.

1) “Dekont”u değil, hesap hareketini baz al

Sahte dekontun ortak özelliği: gösterilebilir, ama doğrulanamaz olmasıdır.

Bu yüzden altın teslim kuralını basitleştir:

Teslim = hesabımda görünen giriş (gelen transfer) + işlem eşleşmesi

- Ekran görüntüsü / PDF dekont → kanıt değil, iddia

- Banka hesabındaki “gelen” hareket → kanıt

Tezgâh cümlesi:

“Dekont yeterli olmuyor, hesabımda giriş görünmeden teslim yapmıyoruz.”

2) FAST / Havale / EFT farkını net yönet: “Anlık” sanılan her şey anlık değildir

2026’da en çok suistimal edilen alan: “Gönderdim” iddiası ile “Geldi” gerçeğinin karışması.

- Havale (aynı banka) genelde hızlıdır ama yine de “beklemede” olabilir.

- FAST çoğu zaman anlıktır ama sistemsel gecikme/iptal/limit senaryoları olabilir.

- EFT gün/saat koşullarına göre gecikebilir.

Risk: Dolandırıcı “anlık geldi” algısı kurup teslimi hızlandırır.

Tezgâh kuralı:

“FAST/havale/EFT fark etmez; gelen hareket görünmeden teslim yok.”

3) Gelen ödeme eşleşmesini 3 noktadan kontrol et: tutar – açıklama – gönderici

Sahte dekontlar genelde “tutarı” doğru gösterir; ama eşleşme detaylarında dağılır.

- Tutar: Tam mı, parçalı mı?

- Açıklama: Sipariş kodu/ürün kısa adı var mı? (yoksa risk artar)

- Gönderici: İsim/IBAN uyumu var mı? (özellikle üçüncü kişi IBAN)

Tezgâh mini standardı (müşteriye söyle):

“Ödeme açıklamasına şu 6 haneyi yazalım: (sipariş kodu). Yoksa karışıyor.”

4) “Ekran görüntüsü”ne güvenme: bankanın uygulama içi kayıt ekranını iste

Sahte dekontlar en çok ekran görüntüsüyle gelir. Çünkü görüntü manipülasyonu kolaydır.

Daha güvenli yaklaşım:

- Müşteriden bankacılık uygulamasında “işlemler/transferler” bölümünü açmasını iste

- Mümkünse işlem detayına girip referans/işlem no’yu göster

- Yine de tek başına yeterli sayma: sadece şüpheyi azaltır, kararı belirlemez

Alt kural:

Uygulama içi ekran + senin hesabında gelen hareket = tamam

5) PDF dekontta “düzenleme izi” arama: 10 saniyelik hızlı şüphe testi

PDF dekontlar çok sık sahte üretiliyor. Tezgâhta teknik analiz yapamazsın ama şu 10 saniyelik işaretler şüpheyi yükseltir:

- Yazı fontlarında tutarsızlık (aynı satırda farklı kalınlık)

- Tarih/saat hizası bozukluğu

- “Toplam” alanlarında piksel/flu görüntü

- Banka logosu düşük çözünürlüklü

- IBAN’da boşluk düzeni garip

- Referans numarası yok / anlamsız kısa

Tezgâh refleksi:

“PDF’ler çok kolay değişiyor; biz yalnızca hesap girişini esas alıyoruz.”

6) Teslimi “para girişi”ne bağlayan net bir prosedür uygula (kişiselleştirme yok)

Dolandırıcılar en çok şu zayıflığı kullanır: “Bu dükkânda prosedür kişiye göre değişiyor.”

Bu yüzden tek cümlelik standart oluştur:

“Ödeme girişini bankada görmeden teslim yapmıyoruz.”

Bu cümle:

- gerilimi düşürür (kişisel tartışma yerine kural)

- hız baskısını keser

- iyi müşteriyi de korur (sonradan “para yok” tartışmasını engeller)

7) Şüphe anında “tartışma” değil, senaryo yönetimi yap

Sahte dekont vakalarında en büyük hata: “hırsız” demek ya da tartışmayı büyütmek.

Şüphe anında izlenecek güvenli rota:

1) Teslimi durdur (“giriş görünmeden teslim yok”)

2) Sakinleştir (“Bazen bankada gecikme/iptal oluyor, standart kontrol yapıyoruz”)

3) Alternatif sun

- bekleyelim, giriş düşsün

- farklı ödeme yöntemi (POS)

- şubeden/ATM’den doğrulanabilir ödeme

4) Ürün/altın kasada kalır (teslim yok)

Bu yaklaşım hem hatalı suçlamayı önler hem de dolandırıcıya alan bırakmaz.

30 Saniyelik Tezgâh Kontrol Rutini (kopyala–uygula)

1) Gelen hareket var mı? (bankada giriş görünüyor mu)

2) Tutar birebir mi? (parçalıysa not al)

3) Açıklama var mı? (sipariş kodu/ürün)

4) Gönderici uyumlu mu? (isim/IBAN)

5) Giriş görünmüyorsa teslim yok.

Güven dekontla değil, “giriş”le kurulur

2026’da sahte dekontların gücü, göz boyamasından geliyor. Tezgâhın gücü ise basit bir disiplinden:

Dekont = iddia

Hesap girişi = gerçek

Bu iki kavram ayrıldığında sahte dekontun etkisi biter.

Sessiz güç burada başlar: teslimi hızla değil, doğrulamayla yönetmek.